법인 토지 세금 총정리!(feat. 취득세, 보유세, 종부세, 양도세)+법인/개인 구분 정리

최근에 토지 공부를 하면서, 세금에 관해 정리해 보았습니다. 토지 종류에 따라 특히 "종부세"에서 차이가 많이 납니다. 올바른 전략으로 수익률을 극대화해봅시다!

1. 토지 취득세: 4.6%(개인/법인 동일)

일반 토지 매입외에도 특수한 경우들이 있죠.

- 재개발 건물 멸실된 단계에서 입주권 구입

(투기과열지구 논외)

- 재개발 구역 토지 투자(나대지, 도로부지, 일반 대지 등)

<예외>

- 경작용 농지 취득세 3.4%

- 수용으로 인한 토지 대체 취득시 비과세

2. 토지 종부세(개인/법인 동일)

*토지 종류에 따라 종합합산대상/별도합산대상/분리과세대상 3가지로 나뉩니다.

어떤 대상이냐가 매우 중요하며, 가장 정확한 확인법은

1. 재산세 고지서 확인 .....매도자 통해서 확인 필요

(종합합산인지 별도합산인지 적혀있음)

2. 해당 물건지 구청에 전화

종합합산인지 별도합산인지 문의

(단 소유주가 아니면, 안알려주는곳도 있음. 케바케)

■ 종합합산대상 토지인 경우

- 별도합산/분리과세 대상이 아닌 토지

ex) 주택/건축물 부속토지중 기준면적 초과한 토지

ex) 나대지, 잡종지, 비사업용토지

- 종합합산 토지 공제 금액 5억

■ 별도합산대상 토지인 경우

- 대통령령으로 정하는 건축물의 부속 토지

ex) 공장용 건축물 부속토지

ex) 사업용으로 사용되는 토지(주차장, 상가)

- 종합합산 토지 공제 금액 80억

■ 분리과세 대상 (종부세 미부과)

ex) 실제 영농에 사용되는 개인 소유의 농지

ex) 도로부지(케바케 재산고지서 확인필요)

• 종부세 계산법

ex) 다음 3가지 토지 소유자의 종부세(공시지가기준)

나대지 20억, 잡종지 10억, 상가부속토지 100억

(종합과세 /종합과세 /분리과세)

▪︎ 종합과세 = 20억 + 10억 - 5억(공제금액) = 25억

과세표준 =25억 × 90%(공정시장가액비율)= 22.5억

세율 2%, 누진공제 1500만원

종합과세 대상 토지에 대한 종부세

= 22.5억×2%-0.15억 =3천만원

▪︎ 분리과세 = 100억 - 80억(공제금액) = 20억

과세표준= 20억× 90%(공정시장가액비율)=18억

세율 0.5%

분리과세 대상 토지에 대한 종부세

=18억×0.5%=900만원

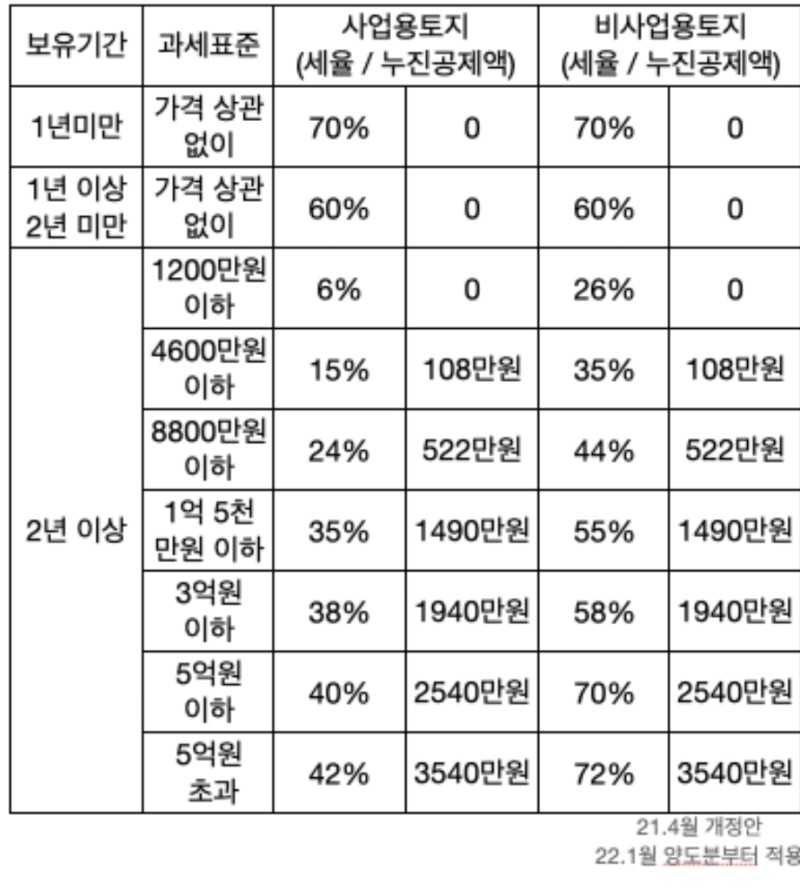

3. 양도세(개인/법인 다름)

■개인 양도세

- 농업인의 사업용토지 상태로 매도하는 것이 유리

(단, 농업소재지인 시 군 구에 전입되어 있거나 30km이하 거리에서 거주 필요)

- 8년이상 직접 농사지은 경우, 1년간 1억원/최대 5년간 2억원까지 양도세 감면(여러필지 농지를 한번에 매도하지 않고, 1년단위로 나누어 팔면 절세가능)

- 한국 농어촌 공사:

- 주택을 지어서 매도 (1주택자 2년보유 비과세 이용)

건폐율 최소 20프로 이상 필요

- 사업용토지일지라도, 재산세 고지서에서 종합합산과세라면, 비사업용토지로 판단함. 즉, 중과세 적용되므로 재산세 고지서 확인 필수.

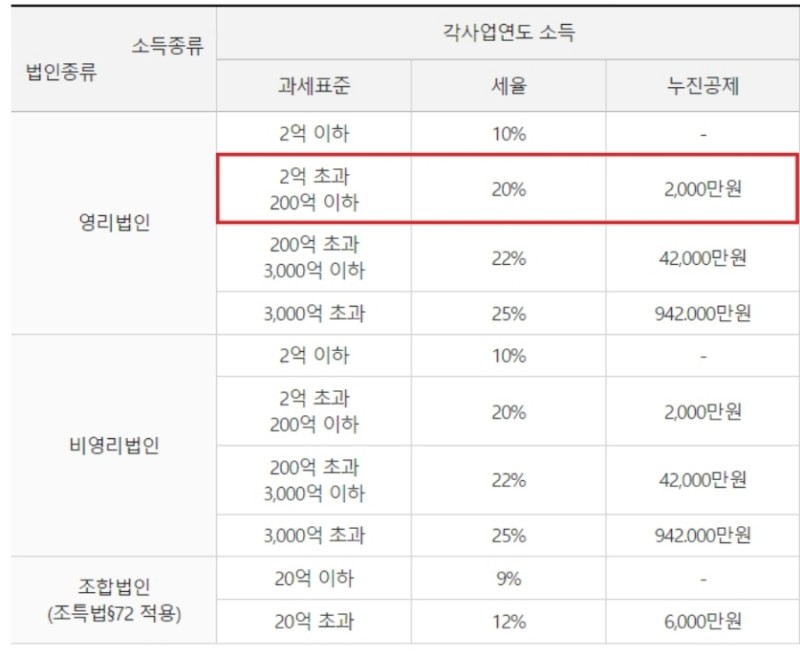

■법인 양도세

법인세율+중과세율+ 지방소득세(최종세율의 10%)

주택(사업용 미사용)/입주권/분양권: 중과세율 20프로

비사업용토지: 중과세율 10프로

사업용 토지: 중과세율 없음

ex) 비사업용토지 매도시 양도차익이 5억이라면,

법인세(20%)+중과세(10%) +지방소득세(3%)

ex) 사업용토지 매도시 양도차익 5억이라면,

법인세(20%)+지방소득세(2%)

결론적으로 토지 취득세, 종부세 부분에서는 개인/법인 큰차이가 없으며, 양도세에서 차이가 큽니다.

농지로 활용하여 양도세를 줄일수 있는 종류의 토지라면 개인 명의, 상가부속토지/공장 부성토지/주차장/도로부지/나대지 등은 법인명의로 양도하는것이 유리해보입니다.

물론 양도차액이 1200만원 이하이면서, 비사업용토지라면 당연히 개인명의가 더 유리하겠네요.